اخیرا در متنی که در مورد پیش بینی سال ۱۴۰۴ نوشته بودم، پیشبینی کردم که امسال احتمالا اقتصاد ایالات متحده دچار فروپاشی خواهد شد.

این فروپاشی بسیار شدید خواهد بود و با فروپاشی سال ۱۹۷۰، ۲۰۰۸ یا حتی ۲۰۲۰ قابل مقایسه نیست و حتی از نظر من با فروپاشی ۱۹۳۰ نیز قابل مقایسه نخواهد بود.

اما چرا چنین انتظاری دارم؟

چرا در سال ۲۰۲۵ اقتصاد آمریکا دچار فروپاشی میشود؟

اولین علامت در مورد فروپاشی اقتصاد ایالات متحده، منحنی بازده اقتصاد آمریکا است. به زبان سادهتر منحنی بازده به ما نشان میدهد که بانکها چقدر سود میکنند.

بانکها در کشورهای غربی اینگونه سود میکنند که با نرخ بهره کوتاه مدت سپرده میگیرند و با نرخ بهره بلند مدت وام میدهند. در شرایط عادی، نرخ بهره کوتاه مدت باید کمتر از نرخ بهره بلندمدت باشد و این اسپرد مثبت است. در این شرایط انگیزه برای بانک وجود دارد که وام داده و پروژهها را تامین مالی کند.

اما هنگامی که این تفاوت منفی است، بانک انگیزهای برای وام دهی نخواهد داشت و تامین مالی به مشکل بر میخورد. توجه داشته باشید که هرگز در زمانی که منحنی بازده منفی است، شاهد رکود اقتصادی نیستیم. تنها زمانی که این منحنی مثبت میشود، رکود اقتصادی رخ خواهد داد. در زیر تصویر منحی بازده را مشاهده میکنید که به کمترین مقدار خود در تاریخ رسیده است.

دلیل اینکه تا زمانی که منحنی بازده منفی است، رکود رخ نمیدهد میتواند این باشد که اثرگذاری سیاستها آنی نیست. دلیل دیگرش میتواند این باشد که خود منفی شدن منحنی بازده انگیزه را برای متعادل کردنش ایجاد میکند یعنی مردم کم کم به سمت خرید اوراق بهره کوتاه مدت متمایل میشوند و این مساله میتواند بازده این اوراق را کاهش داده به طوری که در نهایت منحنی متعادل شود.

اما به همینجا ختم نمیشود. نرخ بهره SOFR هم اخیرا تنشهایی را نشان داده است. این نرخ، نرخ بهرهای هست که جایگزین لایبور شده و قرار است تمام موسسات مالی که ذیل سیستم دلار کار میکنند را تامین مالی کند.

در بازار سوفر، بانکها درخواست خود برای وام را ارائه میکنند و بانکهایی که مازاد منابع دارند، منابع خود را ارائه خواهند کرد. این وامهای یک شبه با استفاده از اوراق خزانهدرای کلترال یا وثیقه شدهاند بنابراین انتظار میرود ریسک بسیار پایینی داشته باشند.

همچنین انتظار میرود که این نرخ نزدیک به نرخ بهره موثر فدرال رزرو (اکنون نزدیک به ۴.۳۳ درصد) باشد. اما میبینیم که اخیرا جهشهایی در این نرخ مشاهده میشود.

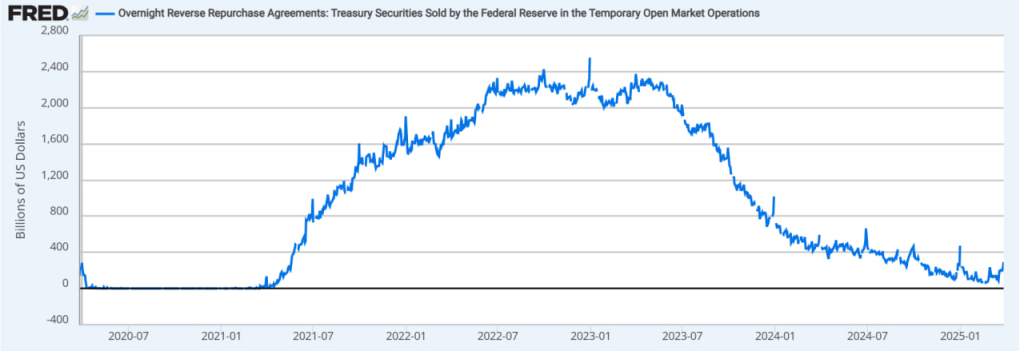

دلیل این تنشها احتمالا این است که اخیرا شاهد آن هستیم که منابع در بازار ریپوی معکوس شدیدا کاهش پیدا کرده است. در واقع منابع در بازار ریپوی معکوس به کف خود از زمان معرفی این بازار رسیده است.

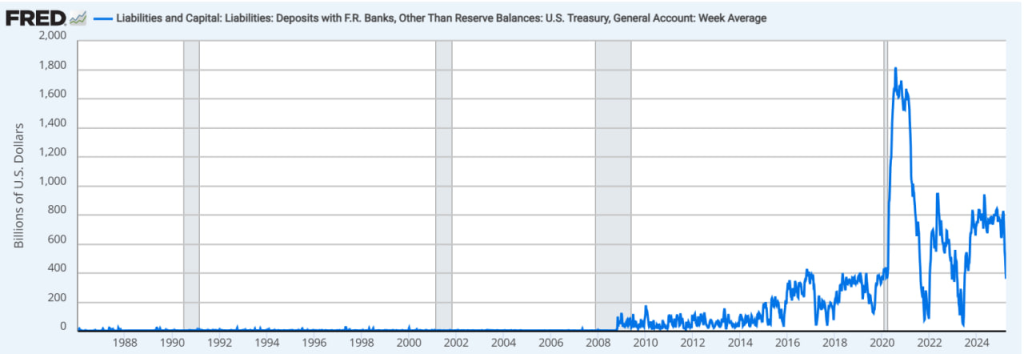

اگرچه اخیرا شاهد افزایشهایی در باقیمانده ریپوی معکوس هستیم اما این افزایش به خاطر تخلیه سریع منابع از حساب خزانهداری آمریکا است. حسابی که یک سال است که تخلیه نشده است و اکنون به نظر میرسد که دولت آمریکا برای جلوگیری از سقوط مالی به سرعت در حال تخلیه آن است به طوری که طی یک ماه و نیم گذشته این حساب از بالای ۸۰۰ میلیارد دلار به زیر ۴۰۰ میلیارد دلار رسیده است و با این سرعت چند ماه دیگر شاهد خالی شدن آن هستیم.

البته فدرال رزرو اعلام کرده است که از ماه آوریل سرعت کاهش ترازنامه خود از اوراق خزانه داری را از ۲۵ میلیارد دلار به ۵ میلیارد دلار کاهش میدهد. این مساله میتواند کمی زمان بخرد اما احتمالا کافی نخواهد بود چرا که با سیاستهای فوق انقباضی فدرال رزرو در کنار سیاستهای انقباضی تهاجمی ترامپ احتمالا نیاز به منابع مالی و همینطور ریسک اقتصاد به سرعت در حال افزایش است.

طی ۵۰ سال گذشته همواره شاهد آن بودیم که ریسکهای اقتصاد با چاپ بیش از پیش پول پوشش داده میشد. همواره هنگامی که ریسک اقتصاد در غرب افزایش پیدا میکرد، به یکباره پول جدید تزریق میشد و ریسکها بلاموضوع میشدند. اما اینبار احتمالا اوضاع متفاوت خواهد بود. اینبار نمیتوان با پول بیشتر ریسکها را مهار کرد.

پس از فروپاشی اقتصاد آمریکا چه میشود؟

بخشی از آنچه که در انتظار ماست، در متن پیشین گفتهام. اولین واکنش به این بحران احتمالا این است که مصرف کنندگان آمریکایی دیگر مصرف نخواهند کرد. این مساله منجر به کاهش تقاضای شدید برای کالاهای مصرفی خواهد شد. مهمترین کالای مصرفی که نفت است، کاهش ارزش شدید پیدا خواهد کرد و احتمالا به زیر ۴۰ دلار نیز کاهش پیدا میکند. (حتی شاید منفی شود)

این مساله منجر به آن میشود که کشورهای نفتی نیز دچار رکود شوند و مصرف را کاهش دهند. در نتیجه تقاضا برای کالاهای اروپایی نیز کاهش پیدا میکند و در نتیجه اقتصاد اروپا و چین نیز دچار رکود میشود.

در واقع انتظار دارم که در نتیجه سقوط مالی آمریکا چیزی حدود ۲ تا ۴ تریلیون دلار از تقاضای جهانی کاهش پیدا کند. (در اوج بحران کرونا این تقاضا ۳.۶ تریلیون دلار کاهش پیدا کرد و در سال ۲۰۰۸ این رقم ۱.۲۵ تریلیون یا ۱۲ درصد از کل بود.)

اگر چین، هند و اندونزی بتوانند کسری از این تقاضا را پوشش دهند میتوان انتظار داشت که اقتصاد جهانی یک بهبود آهسته اما کم درد را طی کند. اما هر اتفاقی که رخ دهد، احتمالا شاهد یک شیفت پارادایم در رژیم مصرف جهانی از غرب به شرق خواهیم بود.

در واقع کشورهایی که طی این دوران طلای مناسبی اندوخته باشند احتمالا طی چند سال آتی به راحتی میتوانند این بحران را پشت سر بگذارند و حتی محلی برای خرید کالاهای سرمایهای غربی باشند.

طی این بحران احتمالا ارزش دلار آمریکا افت سهمگینی را متحمل خواهد شد و ارزش طلا افزایش خیره کنندهای خواهد داشت.

در نتیجه کشورهای جهان که طلای بیشتری ذخیره کردهاند میتوانند با طلای خود کالاهای سرمایهای غربی را بخرند. در همین بین نقره نیز ارزش بسیار بالایی پیدا خواهد کرد.

برخی تصور میکنند بهبود بعدی یک بهبود از جنس سال ۲۰۲۰ خواهد بود. اما از نظر من بهبود بعدی یک بهبود از نوع ۱۹۳۰ خواهد بود. طولانی، پر درد و پر تلفات.

تنها راهی که آمریکا دارد تا شاهد نابودی اقتصاد آمریکا نباشیم این است که به شکل توافقنامه پلازا ارزش دلار به یکباره ۷۰ درصد کاهش پیدا کند یا اینکه فدرال رزرو آنقدر دلار چاپ کند که ارزش دلار به صورت بازاری ۷۰ درصد کاهش ارزش پیدا کند.

به طورکلی انتظار دارم که پس از فروپاشی اقتصادی آمریکا شاهد یک افت شدید در داراییهای ریسک پذیر و حتی داراییهای امن مانند طلا باشیم اما پس از آن بسته به واکنش فدرال رزرو احتمالا شاهد افزایش این داراییها به سطوح بی سابقهای خواهیم بود.

در پاسخ به این پرسش که آیا احتمال جلوگیری از این رخداد وجود دارد یا نه، باید بگویم که خیر. تاس ریخته شده.