از زمان عرضه ChatGPT در سال ۲۰۲۲، ارزش بازار سهام آمریکا به ۲۳ تریلیون دلار افزایش یافته است. تنها ده شرکت ــ از جمله آمازون، برادکام و انویدیا ــ ۵۵٪ از این رشد را به خود اختصاص دادهاند. همه آنها در اوج شور و شوق نسبت به هوش مصنوعی پرواز کردند، و البته تنها اینها نیستند. «لری الیسون» برای مدتی کوتاه ثروتمندترین فرد جهان شد، چرا که هیجان هوش مصنوعی سهام شرکت اوراکل (Oracle) را که متعلق به اوست، به شدت بالا برد. در نیمه اول سال ۲۰۲۵، رونق سرمایهگذاری در فناوری اطلاعات به تنهایی کل رشد تولید ناخالص داخلی آمریکا را تشکیل داد؛ و همچنین یکسوم سرمایههای جسورانه غرب به شرکتهای فعال در حوزه هوش مصنوعی رسیده است.

بازار به شدت داغ است، چون بسیاری باور دارند هوش مصنوعی اقتصاد را دگرگون خواهد کرد. سرمایهگذاران شرکت Sequoia Capital اخیراً گفتهاند که این تحول «بزرگتر یا دستکم همتراز انقلاب صنعتی» خواهد بود. «گاوین بیکر» از شرکت سرمایهگذاری Atreides Management سال گذشته در یک پادکست استدلال کرد که بزرگان هوش مصنوعی تنها به دنبال «دهها یا صدها تریلیون دلار ارزش» که این فناوری میتواند برای شرکتهایشان ایجاد کند، نیستند؛ بلکه «در مسابقهای برای خلق یک خدای دیجیتال» هستند. چنین باوری میتواند هر میزان هزینهکرد را توجیه کند.

درآمدها ناامیدکننده است

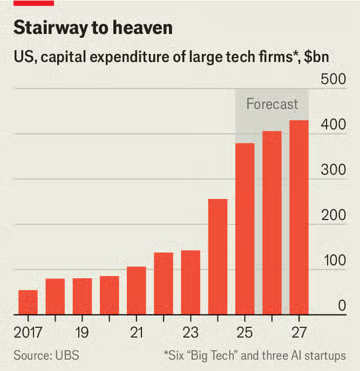

آیا واقعاً هوش مصنوعی خدا خواهد شد؟ شاید، اما گزارش اخیر بانک UBS نشان میدهد که درآمد شرکتها تاکنون ناامیدکننده بودهاند. با توجه به محاسبات ما، درآمد سالانه شرکتهای پیشروی غربی در این حوزه تنها ۵۰ میلیارد دلار است. هرچند این رقم سریع رشد میکند، اما هنوز کسری ناچیز از ۲.۹ تریلیون دلار سرمایهگذاری انباشته در مراکز داده جهانی است که بانک مورگان استنلی برای سالهای ۲۰۲۵ تا ۲۰۲۸ پیشبینی کرده است ــ آن هم بدون احتساب هزینههای انرژی. این درآمدها میتوانند رشد چشمگیری داشته باشند، اما فقط در صورتی که شرکتها همچنان فناوری را مفید بدانند، و این تضمینشده نیست. مطالعهای در MIT نشان میدهد که ۹۵٪ از سازمانها از سرمایهگذاری در هوش مصنوعی مولد هیچ بازدهی نگرفتهاند.

آیا این یک حباب است؟

جای تعجب نیست که بسیاری میپرسند آیا سرمایهگذاری در هوش مصنوعی به شور و شوق غیرمنطقی تبدیل شده است؟ صندوق پوشش ریسک Praetorian Capital میگوید: «Global Crossing دوباره متولد شده است»، اشاره به شرکتی در دوران داتکام که بیش از حد کابلگذاری بینقارهای کرد. گزارش دیگری از UBS هشدار میدهد که ارزشگذاریها «واقعاً در محدوده قرمز قرار دارد و جایی برای ناامیدی در زمینه جریان نقدی باقی نگذاشته است». تورستن اسلاک از شرکت Apollo خاطرنشان کرده که سهام هوش مصنوعی حتی بیش از سهام داتکام در سال ۱۹۹۹ گران قیمت است. حتی سم آلتمن، مدیرعامل OpenAI و یکی از پرشورترین مبلغان این حوزه، هشدار میدهد: «آیا در مرحلهای هستیم که سرمایهگذاران به طور کلی بیش از حد هیجانزده شدهاند؟ نظر من این است که بله.»

اما تاریخ میگوید حبابها طبیعیاند

این اعتراف شاید تکاندهنده به نظر برسد، اما آلتمن و همفکرانش استدلال میکنند که حبابها در هنگام ظهور فناوریهای جدید طبیعی هستند. مایکل پارک، تحلیلگر پیشین گلدمن ساکس، میگوید: «شور فناوری همیشه جلوتر از واقعیتهای فناوری حرکت میکند.» بانک فدرال رزرو سانفرانسیسکو در مطالعهای در سال ۲۰۰۸ نوشت: «تاریخ به ما میگوید که دورههای نوآوری بزرگ فناوری اغلب با حبابهای سفتهبازی همراه است، زیرا سرمایهگذاران به پیشرفتهای واقعی در بهرهوری بیش از حد واکنش نشان میدهند.» یک مطالعه دانشگاهی در سال ۲۰۱۸، که ۵۱ نوآوری میان سالهای ۱۸۲۵ تا ۲۰۰۰ را بررسی کرد، نشان داد که ۳۷ مورد با حباب همراه بودند.

اغلب این حبابها مانع گسترش فناوریهای زیربنایی نشدند. در بریتانیا دو حباب بزرگ راهآهن در دهههای ۱۸۴۰ و ۱۸۶۰ رخ داد، اما کشور همچنان شبکه ریلی گستردهای دارد. سرمایهگذاران آمریکایی در اواخر دهه ۱۸۰۰ بر سر شرکتهای برق بیش از حد شوریدند و پول زیادی باختند، اما امروز مردم آمریکا همچنان شبها نیاز به نور دارند. احتمالاً هوش مصنوعی نیز همین مسیر را طی خواهد کرد. حبابها میآیند و میروند، اما «خدای دیجیتال» میتواند جاودانه باشد.

سقوط چه پیامدهایی دارد؟

با این حال، یک سقوط پیامدهای بزرگی خواهد داشت. تجربه تاریخی نشان میدهد وقتی حبابهای فناوری میترکند، شرکتهای پیشرو جایشان را به تازهواردها میدهند. «بزرگترین و موفقترین شرکتهای تولیدکننده چراغ برق همگی زمانی که مشکل جریان نقدی پیدا کردند، تغییر مالکیت دادند.» بسیاری از شرکتهای اولیه راهآهن، تلگراف و تلفن نیز جای خود را به رقبا دادند. چه کسی امروز Vulcatron را به یاد دارد، شرکتی از حباب الکترونیک دهه ۱۹۶۰؟ یا Corning که نامی بزرگ در دوران داتکام بود؟ معجزه خواهد بود اگر طی یک دهه آینده همه هفت غول بزرگ فناوری امروز و استارتاپهای هوش مصنوعی همچنان پابرجا باشند.

تأثیر اجتماعی

برای کل جامعه، پیامدهای ترکیدن حبابها بسیار متفاوت است. ترکیدن حباب الکترونیک آمریکا در دهه ۱۹۶۰ تقریباً اثری بر اقتصاد نگذاشت؛ اما ترکیدن حباب راهآهن در دهه ۱۸۷۰ به طولانیترین رکود تاریخ آمریکا انجامید. بررسی ما از حبابهای فناوری گذشته نشان میدهد که چند عامل کلیدی اهمیت دارد: جرقه اولیه، ماهیت سرمایهگذاری، و اینکه چه کسی زیانها را متحمل میشود.

- جرقه اولیه: به گفته ویلیام کویین و جان ترنر، تاریخنگاران اقتصادی، حبابهایی که با انگیزههای سیاسی شعلهور میشوند، زیانبارترند تا آنهایی که از نوآوریهای فناورانه شروع میشوند. مثال: سیاستهای مالی و بهره پایین در ژاپن دهه ۱۹۸۰ باعث بزرگترین حباب دارایی شد و اقتصاد آن کشور برای دههها در رکود ماند. در مقابل، حباب داتکام که از فناوری آغاز شد، رکود طولانی به همراه نداشت.

- اندازه و دوام سرمایهگذاری: در بریتانیا دهه ۱۸۴۰، سرمایهگذاری در راهآهن از ۵٪ به ۱۳٪ تولید ناخالص داخلی رسید. با ترکیدن حباب، سرمایهگذاری نصف شد و بیکاری دو برابر گردید.

- کاربرد سرمایهگذاری: اگر سرمایهگذاری به داراییهای پایدار بینجامد، جامعه میتواند در بلندمدت سود ببرد. مثال: شبکه ریلی انگلستان یا کابلهای فیبر نوری دهه ۱۹۹۰ که امروز زیرساخت اینترنت را شکل دادهاند.

- چه کسی زیان میبیند: اگر زیان میان سرمایهگذاران خرد پخش شود، آسیب اقتصادی کمتر است (مانند داتکام). اما اگر بانکها بیشترین زیان را متحمل شوند، رکود عمیقتر میشود (مانند حباب راهآهن بریتانیا در دهه ۱۸۶۰).

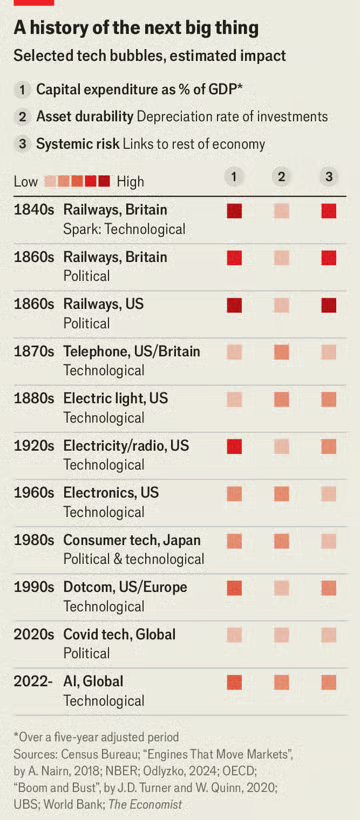

جایگاه هوش مصنوعی میان حبابها

با بررسی ده حباب تاریخی و مقایسه بر اساس این معیارها، حباب احتمالی هوش مصنوعی از نظر شدت بالقوه، پس از سه حباب عظیم راهآهن قرن نوزدهم قرار میگیرد.

جرقه اصلی آن فناورانه بود (مقاله «Attention is all you need» در ۲۰۱۷ و عرضه ChatGPT در ۲۰۲۲). اما اکنون سیاستمداران هم آتش را شعلهورتر میکنند. دولت آمریکا (زیر نظر دونالد ترامپ) وعده داده که قوانین را سبکتر کند و زیرساخت و نیروی کار برای «سلطه جهانی» فراهم سازد. کشورهای حوزه خلیج فارس نیز تریلیونها دلار وارد این حوزه کردهاند.

ماهیت سرمایهگذاری هم نگرانکننده است. تاکنون هزینهکرد نسبتاً متوسط بوده (۳ تا ۴٪ تولید ناخالص داخلی آمریکا در چهار سال گذشته)، اما اگر پیشبینی ساخت مراکز داده درست باشد، رقمها سرسامآور میشود. بخش بزرگی از این سرمایهگذاریها هم در داراییهایی با عمر کوتاه صرف میشود؛ تراشههای انویدیا ظرف چند سال منسوخ میشوند. بهطور متوسط داراییهای شرکتهای فناوری آمریکا تنها ۹ سال عمر مفید دارند، در حالی که داراییهای مخابراتی دهه ۱۹۹۰ ۱۵ سال عمر داشتند.

در مورد زیانها، حدود نصف سرمایهگذاری ۲.۹ تریلیون دلاری مراکز داده از جریان نقدی شرکتهای بزرگ فناوری میآید. این شرکتها بدهی اندکی دارند و ترازنامههایشان قوی است، پس حتی اگر وام بیشتری بگیرند، سیستم مالی به خطر نمیافتد. سرمایهگذاران عمده دیگر عبارتاند از بیمهها، صندوقهای بازنشستگی، صندوقهای ثروت ملی و خانوادههای ثروتمند. اگر ارزش این سرمایهگذاریها صفر شود، زیان آنها سنگین خواهد بود اما کل سیستم مالی را فرو نمیریزد. بانکهای آمریکایی هم مشارکت مستقیمی در این سرمایهگذاریها ندارند.

اما یک تفاوت مهم وجود دارد: امروز میزان مشارکت مستقیم خانوارها در بازار سهام در بالاترین سطح تاریخ است. سهام حدود ۳۰٪ از ثروت خالص خانوارهای آمریکایی را تشکیل میدهد (در مقایسه با ۲۶٪ در اوج حباب داتکام). این مالکیت هم عمدتاً در دست ثروتمندان است که مصرفشان موتور رشد اقتصادی بوده. بنا به برآورد Oxford Economics، به ازای هر یک دلار تغییر در ثروت مالی، ۱۴ سنت تغییر در مصرف رخ میدهد. و این تغییر بیش از هر زمان دیگری وابسته به چند شرکت غولپیکر است که سرنوشتشان با هوش مصنوعی گره خورده است.

در یک سال گذشته، وعده انقلاب فناورانه خوشایندترین حواسپرتی از واقعیتهای تیره آمریکا بوده: نهادهای متزلزل، موانع تجاری رو به افزایش و بدهی عظیم دولت. اما اگر «خدای دیجیتال» از راه نرسد ــ یا حتی دیر برسد ــ سقوط بسیار دردناک خواهد بود. ■

[…] سرمقاله اکونومیست: اگر حباب هوش مصنوعی بترکد چه میشود… […]